Rok 2016 byl ve znamení negativních trendů jak u počtu podniků využívajících nepřímou veřejnou podporu VaV, tak i u celkové výše této podpory. Uvedený rok můžeme zhodnotit z pohledu podniků a získané veřejné podpory VaV jako nepříznivý. Přímá veřejná podpora ze státního rozpočtu dále klesala a ve srovnání s rokem 2015 došlo k propadu prostředků z evropských fondů o 73 %.

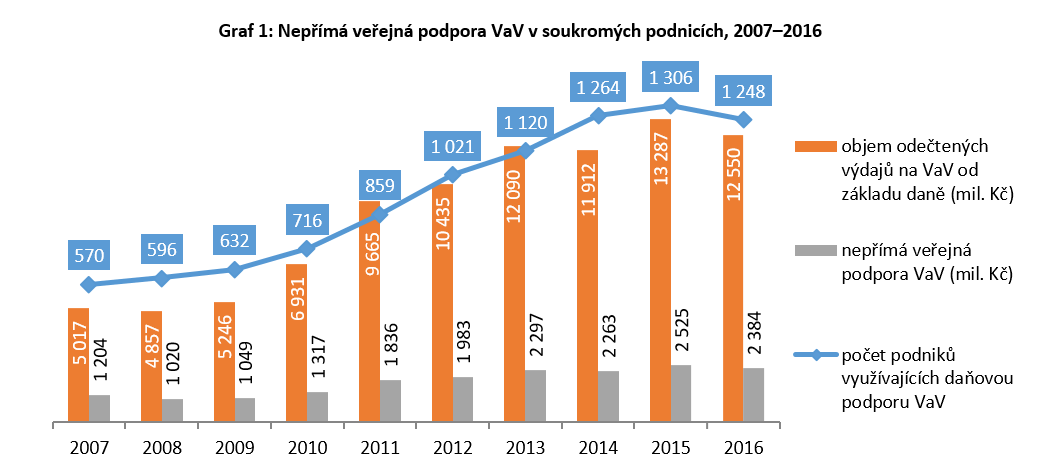

V roce 2016 došlo poprvé od zavedení nástroje nepřímé veřejné či také daňové podpory VaV k poklesu soukromých podniků, které využily možnosti odečíst své náklady (výdaje) na výzkumné a vývojové činnosti od základu daně z příjmu. V uvedeném roce využilo daňovou podporu VaV 1 248 soukromých podniků. Oproti roku 2015 to bylo o 4,4 % méně.

Podniky v roce 2016 uplatnily v daňových přiznáních nižší objem výdajů na VaV (12 550 mil. Kč), což vedlo k poklesu částky daňové podpory VaV na 2 383 mil. Kč v porovnání s 2 525 mil. Kč v roce 2015. Za posledních deset let soukromé podniky ušetřily díky daňové podpoře VaV 17,9 mld. Kč.

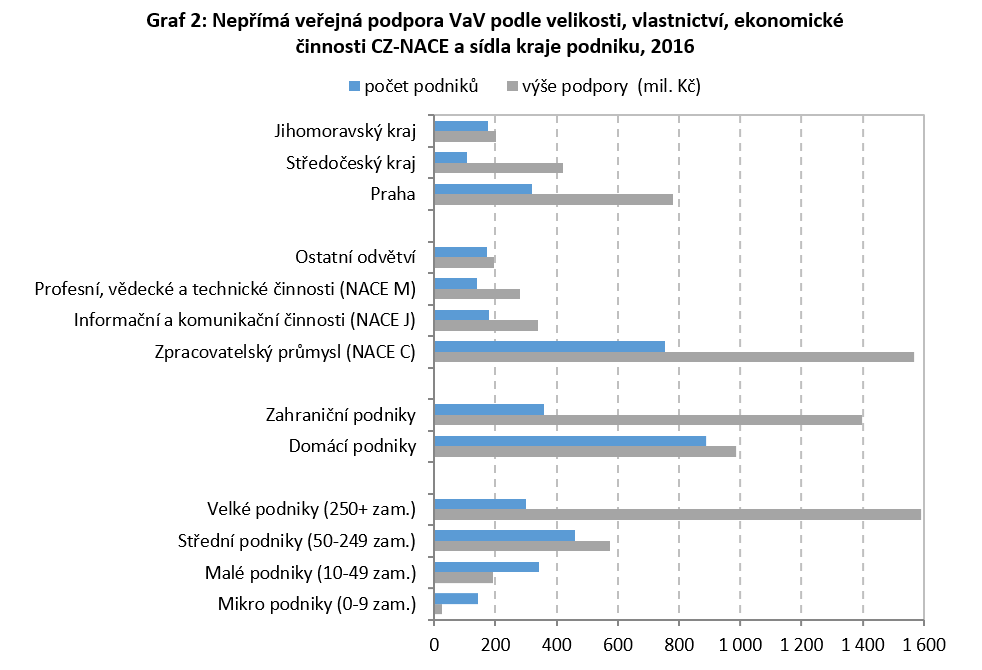

Mezi soukromými podniky, které v roce 2016 uplatnily daňový odpočet výdajů na VaV, tímto způsobem ušetřilo méně než milion korun 69 % podniků. Tato skutečnost souvisí i s tím, že v ČR tři čtvrtiny podniků provádějících VaV za tuto činnost utratilo v roce 2016 méně než 10 mil. Kč. Naopak nepřímou veřejnou podporu VaV přesahující 10 mil. Kč získala jen 3 % soukromých podniků.

Pokud bychom se podívali na podniky z pohledu jejich velikosti dle počtu zaměstnanců, tak dvě třetiny z celkové částky podpory nárokovaly velké podniky. Konkrétně se jednalo o 301 podniků. Oproti roku 2015 to bylo o 13 podniků méně. Střední a malé podniky preferují spíše přímou veřejnou podporu před nepřímou. Pokud v roce 2016 střední podniky získaly daňovou podporu ve výši 576 mil. Kč, pak přímou to bylo dvakrát více.

Mezi soukromými podniky využívajícími nepřímou podporu VaV z hlediska jejich počtu dlouhodobě převažují subjekty v domácím vlastnictví nad podniky pod zahraniční kontrolou. V roce 2016 jich bylo 2,5krát více. Tato skutečnost odráží rozdělení celkového počtu podniků provádějících VaV na území ČR. Zahraniční podniky nárokovaly daňovou podporu pro své výzkumné a vývojové činnosti ve výši 1,4 mld. Kč.

V roce 2016 připadla v průměru na jeden podnik nepřímá veřejná podpora VaV ve výši 1,9 mil. Kč. U soukromých zahraničních podniků to bylo dvakrát více.

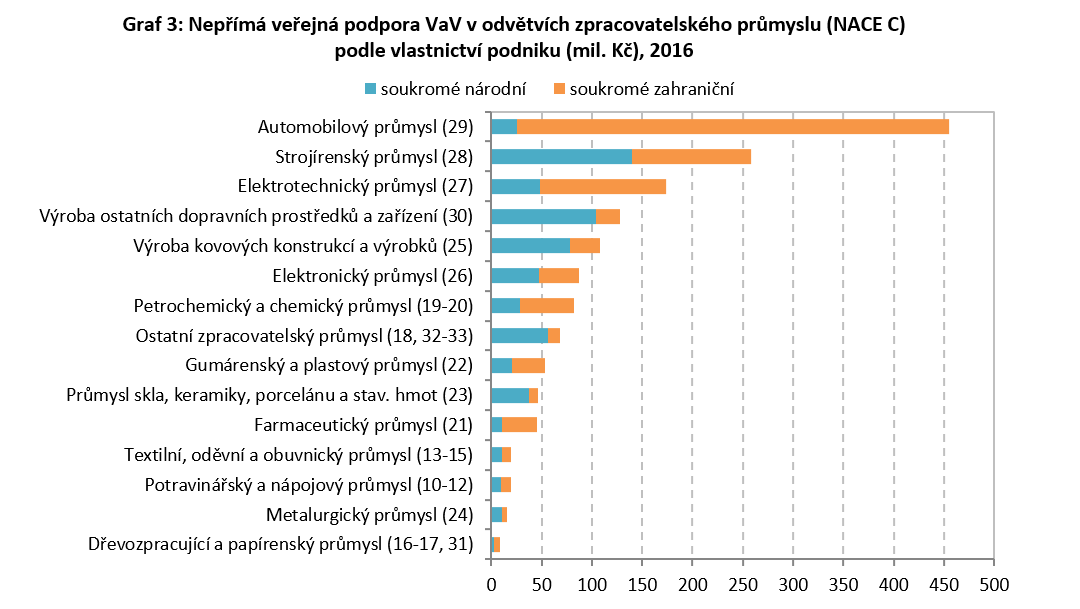

Sledujeme-li daňovou podporu VaV z hlediska ekonomické činnosti podniků, které daného nástroje využily, tak zjistíme, že z celkového počtu podniků uplatňujících daňový odečet výdajů na VaV jich téměř dvě třetiny působilo ve Zpracovatelském průmyslu (CZ-NACE C). V roce 2016 v dané sekci požádalo o daňový odpočet výdajů na VaV 754 soukromých podniků, tj. 2krát více než v roce 2007. Uvedené podniky získaly daňovou podporu VaV ve výši 1,6 mld. Kč (66 % z celkové částky daňové podpory VaV v ČR).

Ze všech odvětví zpracovatelského průmyslu nárokovaly vůbec nejvyšší částku daňové podpory VaV (455 mil. Kč) podniky působící v automobilovém průmyslu (CZ-NACE 29). Uvedenou částku obdrželo celkem 46 soukromých podniků. Na jeden podnik tak v průměru připadlo 9,9 mil. Kč. Z uvedeného počtu podniků, jich 36 spadalo do kategorie velkých podniků.

Daňová podpora VaV je také důležitá pro soukromé podniky působící v oblasti Informačních a komunikačních činností (poskytování IT služeb) [NACE J] a oblasti Profesních, vědeckých a technických činností [NACE M]. V oblasti poskytování IT služeb využilo v roce 2016 daňové zvýhodnění VaV 180 podniků, které získaly nepřímou veřejnou podporu VaV ve výši 341 mil. Kč. V případě druhé uvedené sekce (NACE M) to bylo 141 podniků a částka daňové podpory VaV dosáhla 279 mil. Kč. Podniky zařazené v této sekci, kam spadají také činnosti v oblasti výzkumu a vývoje (NACE 72), využívají častěji přímou veřejnou podporu VaV než nepřímou.

Mezi žadateli o nepřímou veřejnou podporu VaV v roce 2016 převažovaly ve všech krajích, kromě hlavního města Prahy, podniky působící ve zpracovatelském průmyslu (CZ-NACE C). Pro Prahu je charakteristické silné zastoupení firem provádějících VaV v oblasti informačních a komunikačních technologií (sekce CZ-NACE J). Z celkové částky nepřímé veřejné podpory VaV získané soukromými podniky v ČR, připadla třetina (781 mil. Kč) podnikům sídlícím v hlavním městě, z toho pak opět téměř třetina (232 mil. Kč) podnikům v oblasti IT služeb (CZ-NACE J). K hranici půl miliardy Kč se blížil pouze Středočeský kraj (421 mil. Kč).

Podrobnější rozbor využívání nepřímé veřejné podpory VaV soukromými podniky naleznete v právě vydané publikaci Nepřímá veřejná podpora výzkumu a vývoje v ČR za rok 2016.

Autor: Václav Sojka, ČSÚ