Zmíněný rozsudek tribunálu (třetího senátu) Soudního dvora Evropské unie (SDEU) ve věci T‑745/17 Kerkosand spol. s. r. o. proti Evropské komisi je ze dne 9. září 2020. Toto rozhodnutí je pro oblast výzkumu a vývoje poměrně relevantní, protože malé a střední podniky (MSP) často vystupují v pozici příjemce v řadě projektů v rámci výzev orientovaných na podporu výzkumu a vývoje vypsaných ze strany poskytovatelů dotací v ČR, zejména Technologické agentury ČR (TAČR), Ministerstva průmyslu a obchodu (MPO) a celé řady dalších. Pro veřejně financované výzkumné organizace typu vysokých škol, veřejných výzkumných institucí a jiných obdobných institucí je tento rozsudek významný tím, že tyto výzkumné organizace často vstupují do projektu spolupráce se subjekty v postavení MSP. Existují také situace, kdy výzkumná organizace jako tzv. hlavní příjemce de facto přebírá v projektu ručení za malé či střední podniky, které v projektu vystupují jako tzv. vedlejší příjemci.

Čím je tento rozsudek přelomový? Soudní dvůr Evropské unie (SDEU) za prvé označil metodický dokument Evropské komise (Komise) za irelevantní pro posouzení daného případu – tedy vůbec nepřihlédl k výkladovému stanovisku Komise. Za druhé oproti dnešní praxi stanovil výrazně přísnější posuzování situací, kdy původně velký podnik jako žadatel nabyl statutu MSP před vydáním rozhodnutí nebo uzavření smlouvy o poskytnutí dotace. Za třetí argumentačně přispěl do diskuse k posuzování forem propojení právnických osob prostřednictvím fyzických osob směrem ke zpřísnění tohoto posuzování. Dopady rozsudku v ČR mohou být dalekosáhlé, protože na výklad platných norem se nevztahuje zákaz retroaktivity – může se týkat nejen stávajících a budoucích projektů ale i projektů minulých včetně projektů uzavřených a vypořádaných.

V evropských pravidlech veřejné podpory (angl. „state aid“), jak je tato problematika upravena v čl. 107 Smlouvy o fungování Evropské unie, tradičně existuje koncept podpory tzv. malých a středních podniků. Projevem této koncepce je, že jednak existují kategorie slučitelných podpor vyhrazených pro MSP a dále to, že v rámci celé řady dotačních nástrojů jsou MSP tradičně zvýhodněny. Nejčastěji tím, že mohou čerpat dotace s tzv. vyšší intenzitou podpory, tedy zpravidla s vyšší mírou pokrytí způsobilých výdajů dotací. Tato koncepce vychází z tradičních hypotéz o nutnosti podpory rozvoje podnikání s ohledem na existenci selhání trhu a situaci začínajících podniků, které zpravidla čelí specifickým výzvám a obtížím (nižší dostupnost úvěrového financování, nedůvěra, konkurenční tlaky ze strany etablovaných firem apod., nedostupnost produktů a služeb, právní a administrativní překážky apod.). Jako příklad lze uvést podporu „měkkých“ projektů výzkumu a vývoje dle Obecného nařízení o blokových výjimkách – Nařízení Komise (EU) č. 651/2014, v platném a účinném znění (GBER – z anglického General Block Exemption Regulation), například podporu průmyslového vývoje dle čl. 25 GBER, kdy si velký podnik může žádat v základní výměře typicky o 50 % způsobilých nákladů projektu, zatímco malý podnik si může žádat o 70 % a střední podnik o 60 % způsobilých výdajů.

Stejně tak jako je v EU již tradiční podpora MSP, v České republice se „tradičně“ lze setkat s případy, které vyvolávají pochybnost o tom, zda nedošlo k obcházení těchto pravidel tím, že velikost podniku byla uměle snížena tak, aby podnik mohl čerpat výhodnější dotaci. Snad nejznámějším takovým případem v ČR je případ Čapího Hnízda, který v ČR vyvrcholil dobrovolným vrácením dotace na realizaci projektu. Jádro úpravy toho, co se rozumí malým a středním podnikem je obsaženo v Příloze č. 1 GBER.

Tato úprava je postavena na dvou základních pilířích. Prvním pilířem této úpravy jsou kritéria posouzení malého a středního podniku, která se dělí na kritéria počtu zaměstnanců a obratu nebo roční bilanční sumy. Pokud podnik přesáhne jedno z těchto kritérií, řadí se do příslušné vyšší kategorie malého, středního nebo velkého podniku.

Druhým pilířem této úpravy jsou pravidla pro sčítání těchto hodnot u podniků, které mezi sebou vykazují znaky partnerství nebo propojení (tzv. partnerské nebo propojené podniky). Na seskupení partnerských podniků se nahlíží jako na jeden podnik. Neboli počty zaměstnanců, obrat i bilanční sumy partnerských a propojených podniků se pro potřeby posouzení statutu MSP vždy sčítají. Kritéria propojení zahrnují situace formálního i neformálního propojení. Jde například o držení podílů, hlasovacích práv, schopnost jmenovat členy orgánů, či jiné formy ovládání nebo o existenci dohod mezi akcionáři apod. Prvek propojení nebo partnerství může být dán i propojením prostřednictvím fyzických osob jednajících společně nebo ve shodě.

Z hlediska popisovaného rozsudku jde zejména o čl. 4 odst. 2 GBER, tedy o ustanovení, které se zabývá situacemi, kdy dochází ke změnám naplnění kritérií posouzení MSP:

„V případech, kdy podnik ke dni účetní závěrky zjistí, že jsou za dané roční období překročeny v jednom či druhém směru prahy pro počet pracovníků nebo finanční prahy uvedené v článku 2, nepovede tato skutečnost ke ztrátě či získání postavení středního nebo malého podniku či mikropodniku, jestliže tyto prahy nejsou překročeny po dobu dvou po sobě jdoucích účetních období“

V dosavadní výkladové praxi se rozlišovaly tzv. endogenní (změna hospodářské situace) a exogenní změny (změna formou fúze, převodu podílů nebo akcií, rozdělení, odštěpení apod.). Dle dosavadního výkladu v praxi platilo, že zatímco formou exogenních změn může podnik nabýt, pozbýt nebo změnit status MSP až po době dvou let, snížení kritérií MSP na příslušnou úroveň, v případě změn endogenních se tak mohlo stát okamžitě, viz citace strany 14 „Uživatelské příručky k definici malých a středních podniků“, dle které obdobné pravidlo z doporučení k malým a středním podnikům „se nepoužije v případě podniků, které příslušné prahové hodnoty pro MSP překročily kvůli změně vlastnictví, fúzi nebo akvizici“ a že takové podniky „je nutno posoudit na základě vlastnické struktury v době uskutečnění transakce, nikoli v době uzavření účtů za poslední období“.

Díky rozsudku výše citovanému Kerkosand lze říct, že toto pravidlo již nadále neplatí. Lze to dobře ilustrovat na posuzovaném případě, kdy dle znění rozsudku velmi zjednodušeně řečeno:

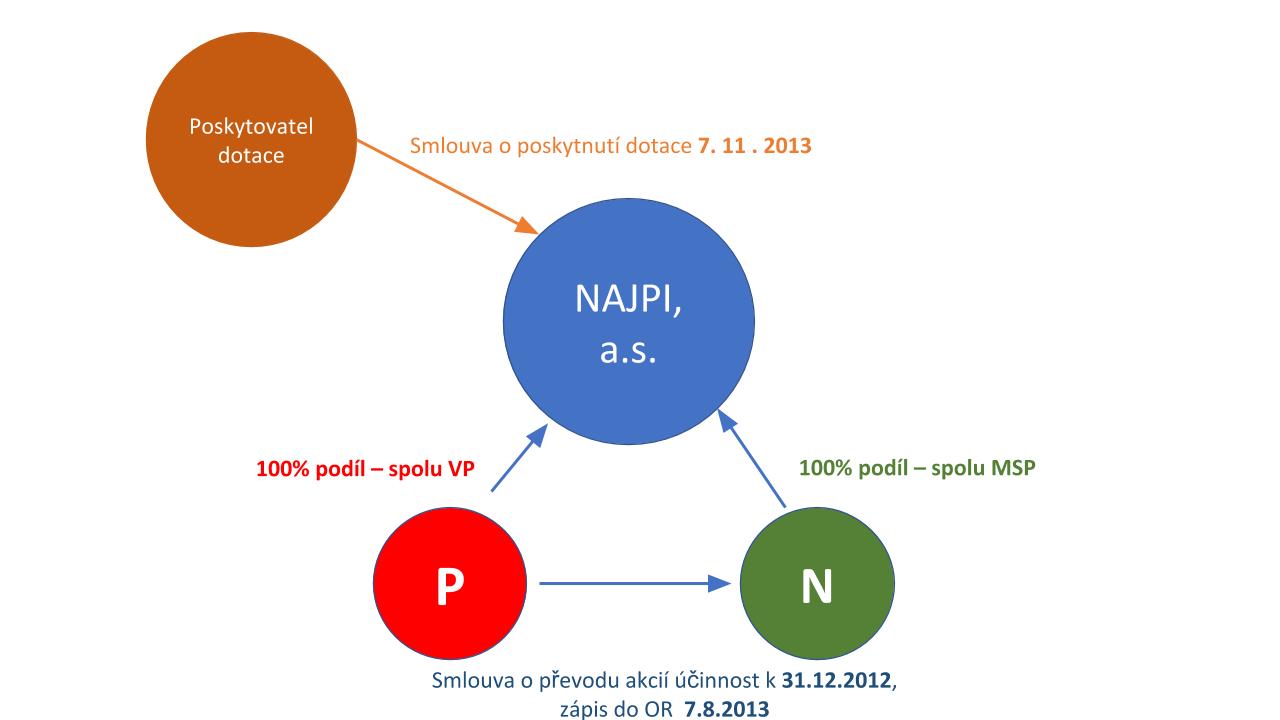

- Slovenská inovačná a energetická agentúra (slovenská agentura pro inovace a energetiku) poskytla rozhodnutím ze dne 22. července 2013 společnosti NAJPI a. s podporu ve výši 4 999 999,46 eura určenou na investiční projekt na západě Slovenska ze „Schémy štátnej pomoci na podporu zavádzania inovatívnych a vyspelých technológií v priemysle a v službách [SA.28652 (X518/2009)] (režim státní podpory zavádění inovativních a vyspělých technologií do průmyslu a služeb

- Podpora byla poskytnuta dle předpisu, který byl nahrazen nynějším platným GBER (nařízení Komise (EU) č. 800/2008)

- Jednalo se o režim podpory - opatření regionální investiční podpory a podpory zaměstnanosti.

- Poskytnutí podpory společnosti NAJPI, a.s. stížností Komisi napadla společnost Kerkosand, a.s., kde mimo jiné upozornila na existující a přetrvávající personální vazby mezi zúčastněnými společnostmi

- Komise konstatovala, že NAJPI, a.s. byla v době poskytnutí dotace MSP s odkazem na výše citovanou příručku a že nebyla schopná dohledat žádné důkazy o personálním propojení

- Společnost NAJPI, a.s. tvořila do konce roku 2012 s podnikem P velký podnik. Dohodou o převodu akcií na podnik N s účinností k 31. 12. 2020 společnost NAJPI, a.s. již společně s podnikem N naplňovala kritéria MSP.

K popsanému případu se SDEU postavil následovně.

Za prvé SDEU kritizoval Komisi, že se detailněji nezabývala možným trvajícím personálním propojením dotčených podniků. Toto stanovisko SDEU může mít dopad na posuzování případů jako je například medializovaný případ dotací na sociální bydlení (byť tam šlo o otázku propojení v oblasti podpor de minimis), o které si žádaly spolky založené a spravované Janem V. Procházkou a osobami, které mohly být jeho rodinnými příslušníky.

V tomto ohledu lze citovat zejména odstavec 96 rozsudku:

„Zaprvé, jak vyplývá z příloh A.21 a A.22 žaloby, v letech 2012 a 2013 byla představenstva a dozorčí rady příjemce a společnosti P. dočasně částečně složeny ze členů jedné rodiny, jejíž jeden člen byl členem obou představenstev. Bez ohledu na důkazy předložené žalobkyní v průběhu správního řízení o skupinách podniků řízených danou rodinou na Slovensku se Komise v tomto ohledu spolehla, aniž provedla další šetření, na vágní tvrzení slovenských orgánů, podle nichž jim akcionářská struktura společnosti P. nebyla známa, jelikož takové informace nebyly veřejně přístupné, a dále že daný člen rodiny nebyl v době od 14. března do 31. prosince 2012 akcionářem ani členem orgánů jiné společnosti se sídlem na Slovensku. V každém případě, jak bylo uvedeno v bodě 83 výše, tyto skutečnosti nebyly v napadeném rozhodnutí uvedeny ani posouzeny. A konečně, v tomto ohledu se Komise nemohla v dopise ze dne 9. července 2015 omezit na stručné zaujetí stanoviska k situaci společnosti P. k tomu, aby rozptýlila pochybnosti v tomto ohledu a odůvodnila, že žalobkyně dostatečně znala skutečnosti, které vedly Komisi ke kvalifikaci rovněž uvedené společnosti jako malého nebo středního podniku.“

Za druhé SDEU zcela zpochybnil relevanci metodického materiálu vydaného Komisí. Soud v odst. 90 odůvodnění rozsudku výslovně konstatuje:

„V tomto ohledu stačí uvést, že „Uživatelská příručka k definici malých a středních podniků“, na kterou napadené rozhodnutí ostatně neodkazuje, nepředstavuje právně závazný text, který by se mohl odchýlit od závazného pravidla uvedeného v čl. 4 odst. 2 přílohy I nařízení č. 651/2014 nebo omezit jeho dosah.“

Za třetí SDEU zpochybnil dosavadní způsob prověření statutu MSP a to ve dvou směrech. Jednak argumentuje, že není relevantní, že v okamžiku udělení dotace již NAJPI, a.s. ve spojení s podnikem N naplňovala znaky MSP. Argumentoval, že test propojení měl být učiněn k období posledního uzavřeného účetního období, tedy k roku 2012. Dále pak napadl postup Komise, která se nezabývala tím, zda NAJPI nebyla v minulosti ve spojení s podnikem P velkým podnikem po dobu dvou po sobě následujících účetních let, případně zda doba změny statusu na MSP trvá již nejméně dva po sobě jdoucí roky tak, aby mohla být posouzená jako relevantní v roce 2013:

Viz citace odstavce 94 rozsudku:

„Z toho plyne, že v projednávaném případě byly slovenské orgány i Komise povinny přesně určit uzavřené účetní období a relevantní rok pro účely výpočtu společných údajů „propojených podniků“ ve smyslu čl. 2 odst. 1 nařízení č. 651/2014 ve spojení s čl. 3 odst. 3 a čl. 4 odst. 2 přílohy I uvedeného nařízení a dále upřesnit, které společnosti měly být za tímto účelem zohledněny. Mimoto měly na tomto základě posoudit, zda z titulu čl. 4 odst. 2 uvedené přílohy nebyly během dvou po sobě následujících účetních období překročeny prahové hodnoty relevantní pro kvalifikaci příjemce jako malého či středního podniku.“

Tento třetí bod rozsudku je pravděpodobně nejvýznamnější z hlediska možných dopadů pro praxi. Lze to ilustrovat na následujícím hypotetickém příkladu. Řekněme, že existuje podnik XY, který hodlá v roce 2020 uzavřít s poskytovatelem dotace smlouvu o poskytnutí dotace ve zvýhodněném režimu podpory MSP. Posledními uzavřenými účetními obdobími společnosti XY jsou roky 2018 a 2019. Podnik XY byl v minulosti velkým podnikem s ohledem na skutečnost, že byl více než dva roky vlastněn velkým podnikem – společností X, která až do konce roku 2019 vlastnila 100 % akcií daného podniku. Zápis změny v obchodním rejstříku na pana Y – zcela nezávislou fyzickou osobu bez jakékoliv vazby ke společnost X – proběhl na počátku roku 2020. Společnost nyní vůči poskytovateli dotace tvrdí, že je malým či středním podnikem. Lze říct, že takovéto tvrzení by dle dosavadní praxe podpořené metodickými dokumenty Komise i našich poskytovatelů pravděpodobně obstálo. Ve světle rozsudku Kerkosand již však pravděpodobně nadále neobstojí. Aby mohla hypotetická společnost XY z našeho příkladu s nezbytnou mírou právní jistoty tvrdit, že je v roce 2020 malým nebo středním podnikem, muselo by k převodu akcií na pana Y dojít již v roce 2017, aby ani jedno ze dvou posledních uzavřených účetních období nebylo „kontaminováno“ vazbou na velký podnik X.

Ve vztahu k této problematice bude zásadní, jak k dopadům rozsudku Kerkosand přistoupí Komise a národní poskytovatelé dotací. Rozhodně lze doporučit připravovaným projektů včetně projektů spolupráce postupovat s krajní opatrností a dle výsledku analýzy v konkrétním případě raději čerpat podporu v bezpečnější kategorii velkého nebo středního podniku. Rovněž lze doporučit provedení inventury běžících a uzavřených projektů včetně projektů, kde vedlejší příjemci čerpají dotaci jako MSP a prověřit správnost jejich posouzení jako MSP a zvážit možnosti nápravy potenciálně protiprávního stavu (dobrovolné částečné nebo úplné vrácení dotace), případně další nástroje minimalizace rizik a strategii řešení vzniklého problému.

Autor: Matej Kliman

Matej Kliman

Matej Kliman

Působil jako vedoucí sekce výzkum a vývoj, veřejná podpora v AK HOLEC, ZUSKA & Partneři. Ke svým zkušenostem si může připsat účast v pracovní skupině pro změnu zákona č. 130/2002 Sb. Má zkušenosti s poskytováním právního poradenství v rámci revolvingového financování a financování pre-seed aktivit či zadávaní formou PCP (Pre-commercial Procurement). V současné době působí jako externí konzultant.

www.kliman.cz, Tato e-mailová adresa je chráněna před spamboty. Pro její zobrazení musíte mít povolen Javascript.