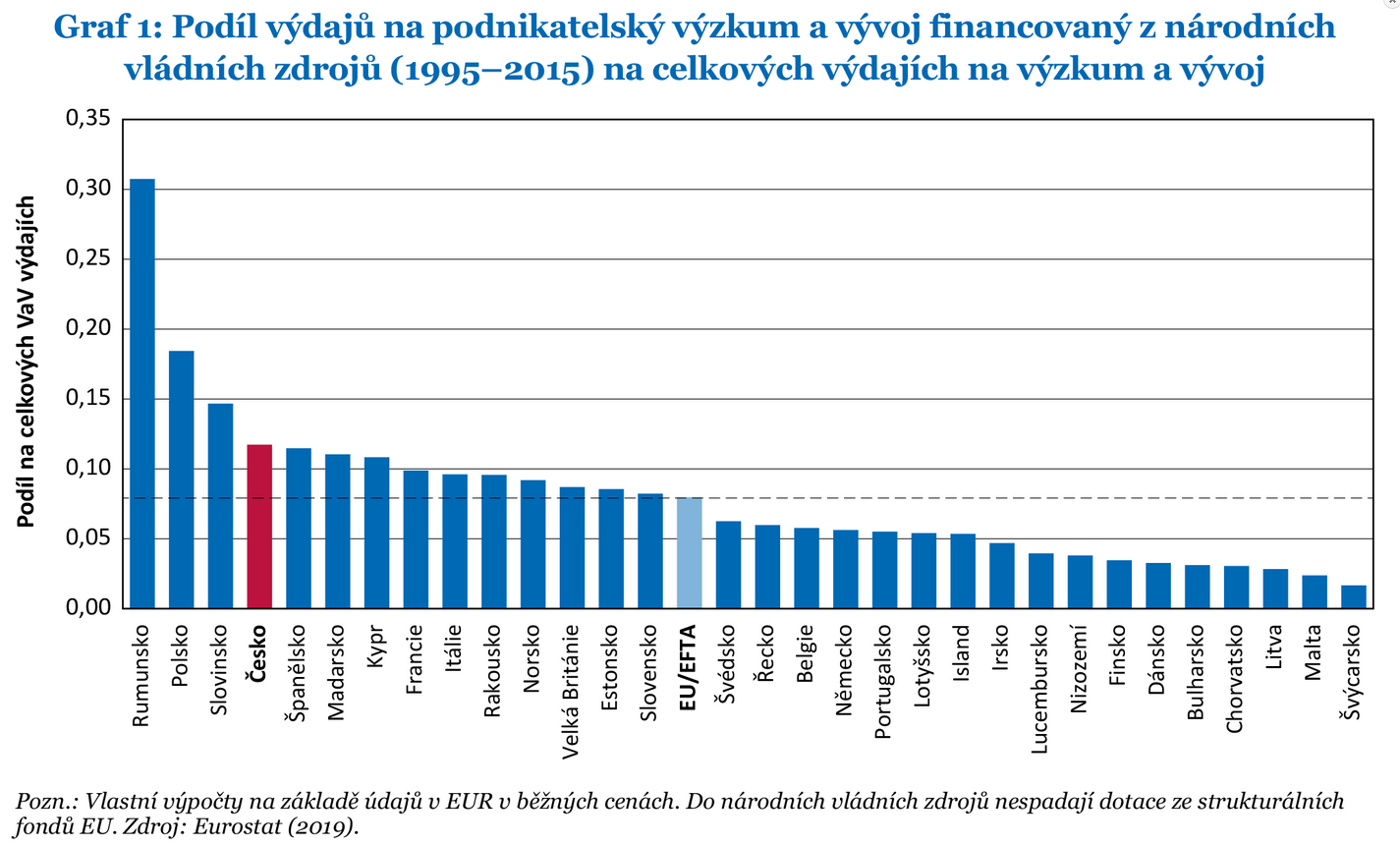

O prospěšnosti výdajů na VaV toho bylo napsáno mnohé, takže je až zarážející, že jejich návratnost jsme odhadli vůbec poprvé. Vzhledem k tomu, že vládní podpora VaV v čase roste a představuje významnou část celkových VaV výdajů (nad průměrem EU), přichází jejich analýza v nejvyšší čas. Protože jsme schopni rozlišit mezi soukromými a veřejnými výdaji na VaV, můžeme porovnovat jejich rozdílné přímé i nepřímé dopady, a zjistit tak, jak moc efektivní jsou dotace z veřejných zdrojů. S ohledem na dlouhodobě rostoucí výdaje na VaV a na mezinárodní poměry vysokou míru vládní podpory podnikatelského VaV je tento typ analýz velmi žádoucí.

Naše odhady ukazují, že soukromě financovaný VaV kapitál vykazuje přímou návratnost okolo 50 %. Zvýšení soukromého VaV kapitálu o 1 Kč je tak spojeno s následným nárůstem přidané hodnoty ve stejném odvětví o 50 haléřů ročně. Podnikatelský VaV kapitál financovaný z veřejných zdrojů, jako jsou různé dotační programy, sice nevykazuje prokazatelnou přímou návratnost, ale má nezanedbatelné nepřímé dopady na zbytek ekonomiky v odhadované výši bezmála 30 procent. Zvýšení veřejného VaV kapitálu v určitém odvětví o 1 Kč je tak spojeno s nárůstem přidané hodnoty v ostatních odvětvích s ním propojených zhruba o 30 haléřů ročně. Pro srovnání návratnost běžného fixního kapitálu vychází okolo 8 procent, a je tudíž podle očekáváni několikanásobně nižší.

Prezentované výsledky podporují tezi, že investice do VaV se skutečně vyplatí, a to nejenom těm, kteří je přímo provádí, ale jsou i zásadní hybnou silou pro rozvoj celé ekonomiky. Zatímco soukromý VaV kapitál má jasný účel zvýšení efektivity vlastní firmy, veřejný VaV kapitál by se naopak měl pouštět do oblastí, kde je jeho přímá návratnost malá nebo nejistá, ale jeho nepřímý efekt na ekonomiku jako celek je značný. Z tohoto pohledu vychází výsledky podle předpokladů. Odhadnuté míry návratnosti jsou rovněž srovnatelné s podobnými studiemi z jiných zemí.

Pro vyhodnocení dopadů VaV výdajů je tak potřeba vzít v úvahu nejen jejich přímé efekty, ale i jejich vliv na zbytek ekonomiky díky přelévání znalostí. Opomenutí nepřímých dopadů totiž vede ke zkreslenému pohledu na návratnost veřejných VaV výdajů. K přesnějším odhadům by také přispěla propojitelnost dat z různých administrativních a statistických zdrojů a strukturovaný sběr dat právě za účelem vyhodnocování jednotlivých programů na podporu VaV. Pro kvalitnější a systematické vyhodnocování by tak bylo vhodné sledovat následující kroky:

- Sledovat i nepřímé dopady veřejné podpory

- Zajistit pro analýzy a výzkum přístup k datům na firemní úrovni

- Sbírat vhodně strukturovaná data