{kind=link}

{kind=link}

V posledních několika desetiletích došlo ke změně tradiční role univerzit spočívající v jejich jedinečném poslání ve vzdělávání a v badatelské činnosti a rozšíření na tzv. třetí roli představovanou jejich aktivním zapojením do socioekonomického rozvoje společnosti. Jaká je schopnost českých veřejných vysokých škol získávat pro svou činnost výnosy z mimorozpočtových zdrojů?

V mimorozpočtových výnosech, které se na celkových výnosech VVŠ zahrnujících především příspěvky na vzdělávací činnost a na výzkum a vývoj v roce 2016 podílely 16 %, dominují tržby za vlastní služby. Ty zahrnují poplatky za ubytování a stravování, poplatky za přijímací řízení, poplatky za studium, poplatky za studium v cizím jazyce a další. Poplatky za studium v cizím jazyce tvoří pro vysoké školy zajišťující studium lékařů až čtvrtinu výnosů ze všech mimorozpočtových zdrojů. Naplňování třetí role univerzit bylo posouzeno vzhledem k dostupnosti jen některých dat pouze z jednoho úhlu pohledu, a to výnosy z transferu znalostí v doplňkové činnosti zahrnující smluvní výzkum, licenční smlouvy, placené vzdělávací kurzy a konzultace a poradenství. Ze jmenovaných aktivit byl nejvýznamnější podle objemu získaných prostředků smluvní výzkum v doplňkové činnosti, tvořící kolem 8 % všech výnosů z mimorozpočtových zdrojů. V mezinárodním porovnání je však podíl nákladů na výzkum a vývoj z podnikatelských zdrojů za všechny české veřejné vysoké školy o zhruba polovinu nižší, než je průměr pro státy EU-28, a méně než třetinový než v Německu. Výnosy VVŠ z licenčních smluv jsou nízké, v roce 2016 dosáhly přibližně jednoho promile z výnosů na VaV z veřejných zdrojů.

Výchozím pramenem pro analýzy byla data z výročních zpráv o hospodaření veřejných vysokých škol (VZH). Je potřebné zdůraznit, že metodika vykazování výnosů a nákladů v hlavní činnosti a doplňkové činnosti není dostatečně přesně specifikovaná. Proto někdy vycházejí mezi jednotlivými VVŠ v dané skupině činností velké rozdíly, viz níže např. tržby za vlastní služby nebo výnosy ze smluvního výzkumu.

Výnosy z mimorozpočtových zdrojů

Podíl výnosů z mimorozpočtových zdrojů na celkových výnosech je uveden v grafu 1. Průměrná hodnota pro všechny VVŠ v roce 2016 byla 16,6 %.

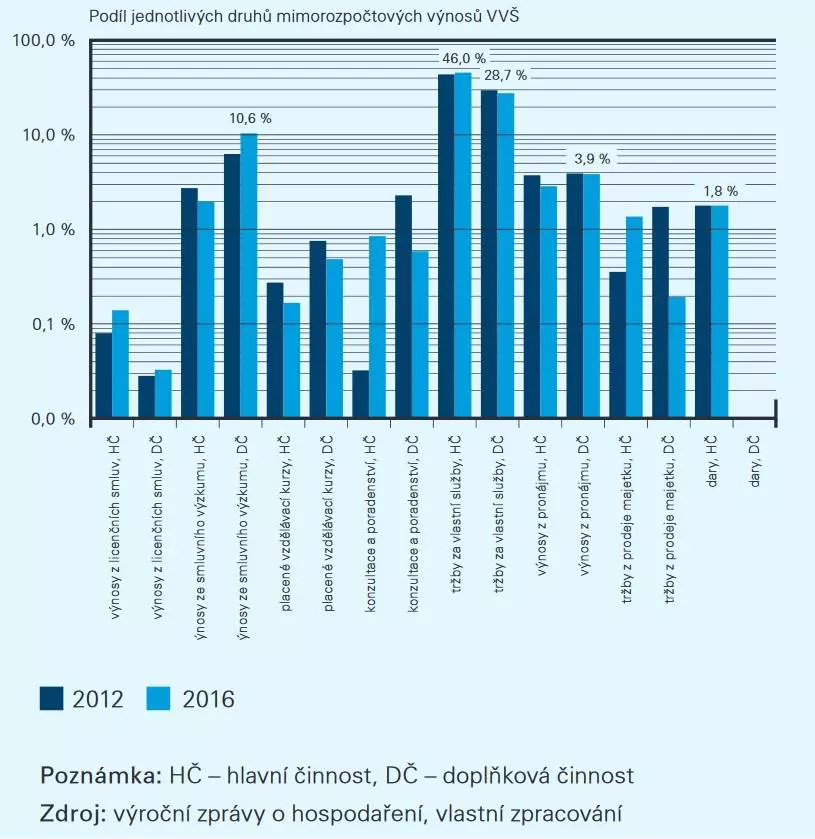

Z grafu 2 je patrné, že podíl jednotlivých druhů výnosů se mezi roky 2012 a 2016 příliš nezměnil s výjimkou konzultací a poradenství v hlavní činnosti; tato změna byla způsobena skokovou změnou výnosů za tyto činnosti na ČVUT. Je však třeba si uvědomit, že konzultace a poradenství tvoří velmi nízké podíly do (1 %) všech mimorozpočtových výnosů. Mezi jednotlivými skupinami činností byly ale řádové rozdíly. Je vidět, že převládají výnosy z tržeb za vlastní služby v hlavní a doplňkové činnosti, které v roce 2016 tvořily 75 % všech mimorozpočtových výnosů. Do tržeb za vlastní služby se zahrnují tržby za ubytování a stravování, poplatky za přijímací řízení, poplatky za studium (při překročení standardní doby studia o více než jeden rok), poplatky za studium v cizím jazyce a další; nepatří sem výnosy z pronájmu, které jsou uvedeny jako samostatná skupina.

Graf 1: Poměr mimorozpočtových a celkových výnosů VVŠ v roce 2012 a 2016

Graf 1: Poměr mimorozpočtových a celkových výnosů VVŠ v roce 2012 a 2016

Graf 2: Podíl jednotlivých druhů výnosů na celkových mimorozpočtových výnosech veřejných vysokých škol

Graf 2: Podíl jednotlivých druhů výnosů na celkových mimorozpočtových výnosech veřejných vysokých škol

Výnosy z tržeb za vlastní služby

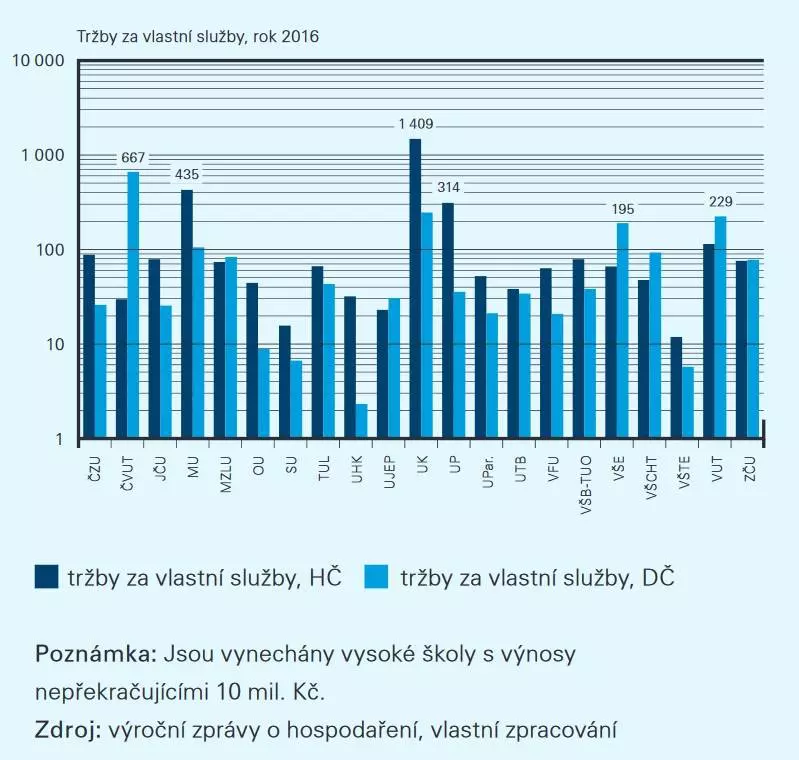

V grafu 3 jsou znázorněny výnosy z tržeb za vlastní služby v hlavní a doplňkové činnosti jednotlivých veřejných vysokých škol v roce 2016. Jsou vynechány vysoké školy s výnosy nepřekračujícími 10 mil. Kč.

Graf 3: Výnosy z tržeb za vlastní služby v hlavní činnosti (HČ) a doplňkové činnosti (DČ) VVŠ v roce 2016

Graf 3: Výnosy z tržeb za vlastní služby v hlavní činnosti (HČ) a doplňkové činnosti (DČ) VVŠ v roce 2016

Je patrné, že nejvyšších výnosů dosahuje Univerzita Karlova (UK), a to setrvale za posledních 5 let, za které byly VZH analyzovány. Její tržby za vlastní služby jsou zhruba třikrát vyšší než druhé ČVUT Praha. Ta je zároveň jedinou školou, jejíž tržby za vlastní služby v doplňkové činnosti o jeden řád převyšují tržby v hlavní činnosti. Tržby za vlastní služby v hlavní činnosti jsou nejvyšší na třech vysokých školách, Univerzitě Karlově, Masarykově univerzitě a Univerzitě Palackého v Olomouci, a to zejména ze dvou důvodů. Tyto školy patří k největším a všechny mají lékařské fakulty. Velmi zhruba platí, že poplatky za studium v cizím jazyce na lékařských fakultách, jinými slovy školné placené zahraničními studenty studujícími v angličtině, na těchto univerzitách tvoří téměř 50 % tržeb za vlastní služby v hlavní činnosti.

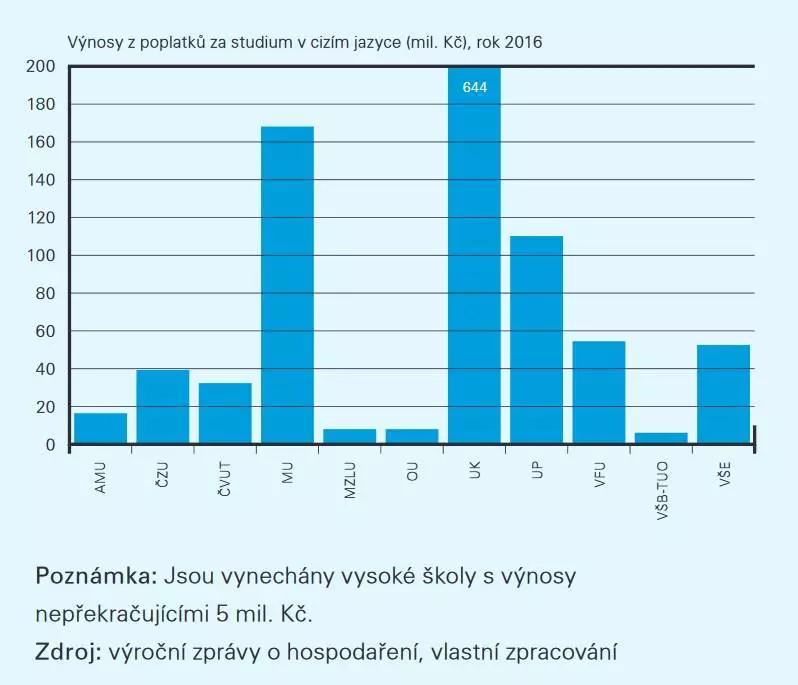

Výnosy z poplatků za studium v cizím jazyce jsou znázorněny v grafu 4. Za třemi výše jmenovanými vysokými školami následují VFU, VŠE, ČZU a ČVUT. Je zřejmé, že pro několik VVŠ jsou výnosy ze školného studentů studujících v angličtině významným zdrojem mimorozpočtových výnosů. Pro některé další VVŠ je výuka zahraničních studentů v cizím jazyce příležitostí pro zvýšení podílu soukromých zdrojů na celkových výnosech.

Graf 4: Výnosy z poplatků za studium v cizím jazyce v roce 2016

Graf 4: Výnosy z poplatků za studium v cizím jazyce v roce 2016

Výnosy ze smluvního výzkumu a z licenčních smluv

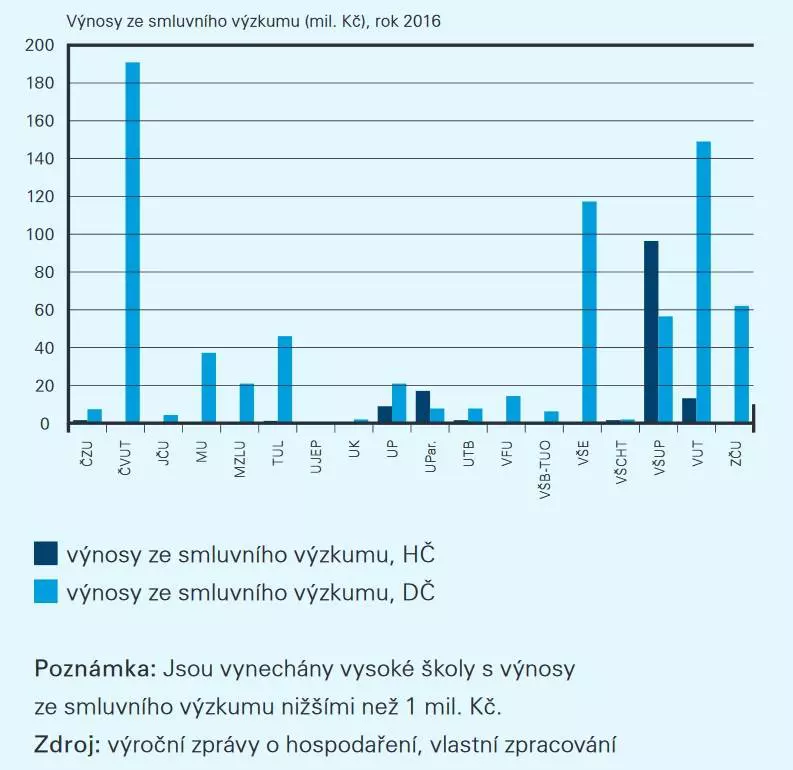

Důležitým indikátorem vyjadřujícím míru spolupráce vysokoškolského a podnikatelského sektoru jsou výnosy ze smluvního výzkumu a z licenčních smluv. Tyto výnosy jsou pro jednotlivé VVŠ znázorněny v grafech 5 a 8, kde jsou vynechány školy s výnosy nepřekračujícími 1 mil. Kč. Ve výnosech ze smluvního výzkumu dominují technické vysoké školy. Celkové výnosy ze smluvního výzkumu v hlavní a doplňkové činnosti za všechny VVŠ dosáhly v roce 2016 hodnoty 894 mil. Kč (zhruba 2 % celkových výnosů rozpočtových a mimorozpočtových), v roce 2012 byly zhruba 570 mil. Kč.

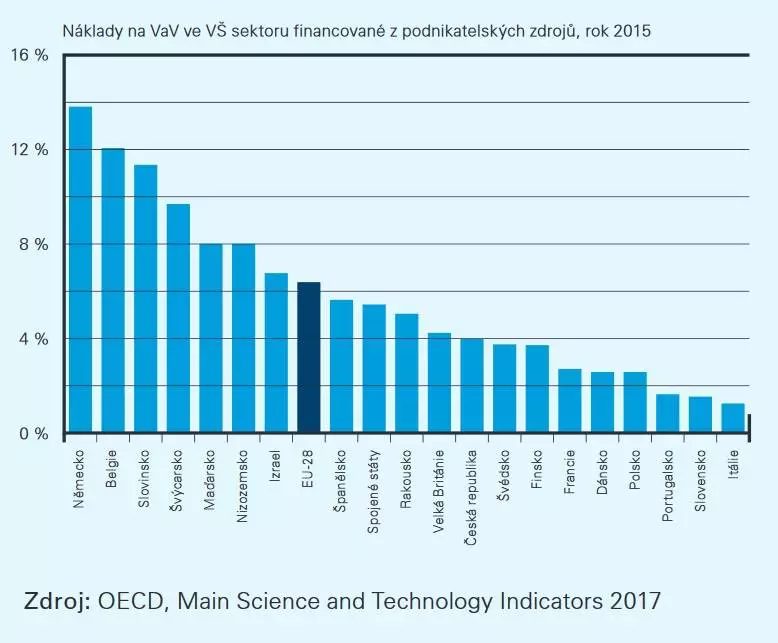

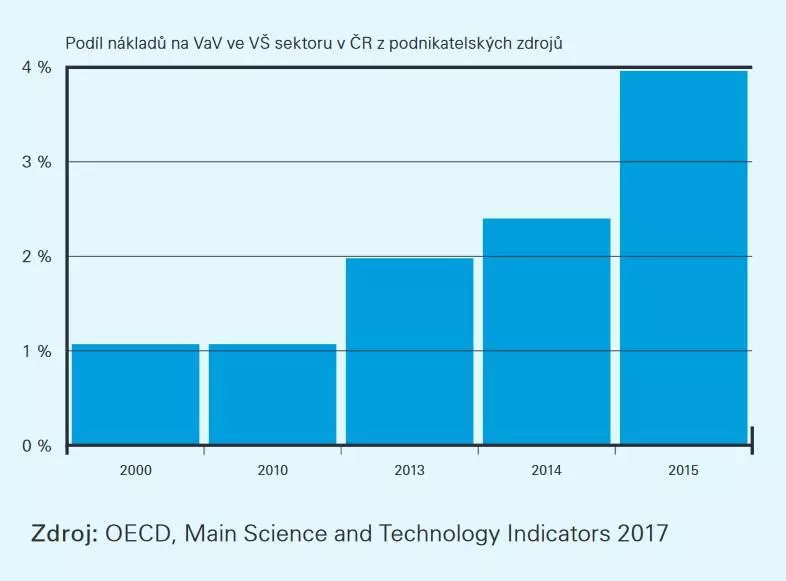

Průměr podílu výnosů na VaV ze smluvního výzkumu v doplňkové činnosti (výzkum financovaný ze soukromých zdrojů) na celkových výnosech na VaV z veřejných zdrojů pro všechny VVŠ byl v roce 2012 roven 2,6 %, v roce 2015 a 2016 vzrostl na 4,1 % a 4,3 %. Celkový průměr pro země EU-28 v roce 2015 byl vyšší – 6,4 %, viz graf 6. Pro Českou republiku je patrný pozitivní stoupající trend podílu nákladů na výzkum financovaný ze soukromých zdrojů, viz graf 7.

Graf 5: Výnosy VVŠ ze smluvního výzkumu v hlavní činnosti (HČ) a doplňkové činnosti (DČ) v roce 2016

Graf 5: Výnosy VVŠ ze smluvního výzkumu v hlavní činnosti (HČ) a doplňkové činnosti (DČ) v roce 2016

Graf 6: Mezinárodní srovnání podílu nákladů na VaV ve vysokoškolském sektoru financovaných z podnikatelských zdrojů, rok 2015

Graf 6: Mezinárodní srovnání podílu nákladů na VaV ve vysokoškolském sektoru financovaných z podnikatelských zdrojů, rok 2015

Graf 7: Podíl nákladů na VaV ve vysokoškolském sektoru v ČR z podnikatelských zdrojů

Graf 7: Podíl nákladů na VaV ve vysokoškolském sektoru v ČR z podnikatelských zdrojů

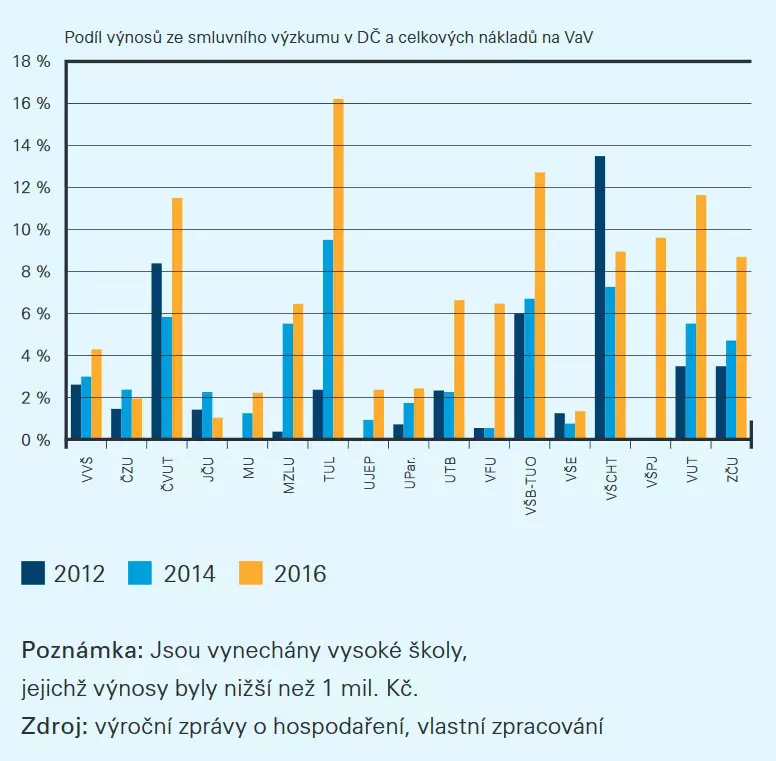

Z analýz výnosů jednotlivých veřejných vysokých škol ze smluvního výzkumu v doplňkové činnosti vychází výrazně pozitivní efekt zintenzivnění VaV aktivit iniciovaného finančními injekcemi ze strukturálních fondů do některých regionálních výzkumných center. Jak je patrné z grafu 8, podíl výnosů ze smluvního výzkumu a celkových nákladů na výzkum a vývoj z veřejných zdrojů se u některých vysokých škol mezi lety 2012 a 2016 znásobil. Platí to zejména pro Technickou univerzitu v Liberci (TUL), kde podíl v roce 2016 překročil 16 %, což je o dva procentní body více než pro všechny německé univerzity (viz graf 6, rok 2015). Podobné zvýšení vidíme i u dalších technických vysokých škol – Univerzity Tomáše Bati ve Zlíně (UTB), Vysoké školy báňské – technické univerzity Ostrava (VŠB-TUO), Vysokého učení technického v Brně (VUT), Západočeské univerzity v Plzni (ZČU). Tyto výsledky by mohly ukazovat, že některá výzkumná centra naplňují projektové záměry a stávají se tolik potřebnými zárodky spolupráce mezi univerzitním výzkumem a podniky. Jak je vysvětleno v následujících odstavcích, na potvrzení této hypotézy je potřebné počkat několik dalších let.

Graf 8: Podíl výnosů ze smluvního výzkumu v doplňkové činnosti (DČ) a celkových nákladů na VaV z veřejných zdrojů

Graf 8: Podíl výnosů ze smluvního výzkumu v doplňkové činnosti (DČ) a celkových nákladů na VaV z veřejných zdrojů

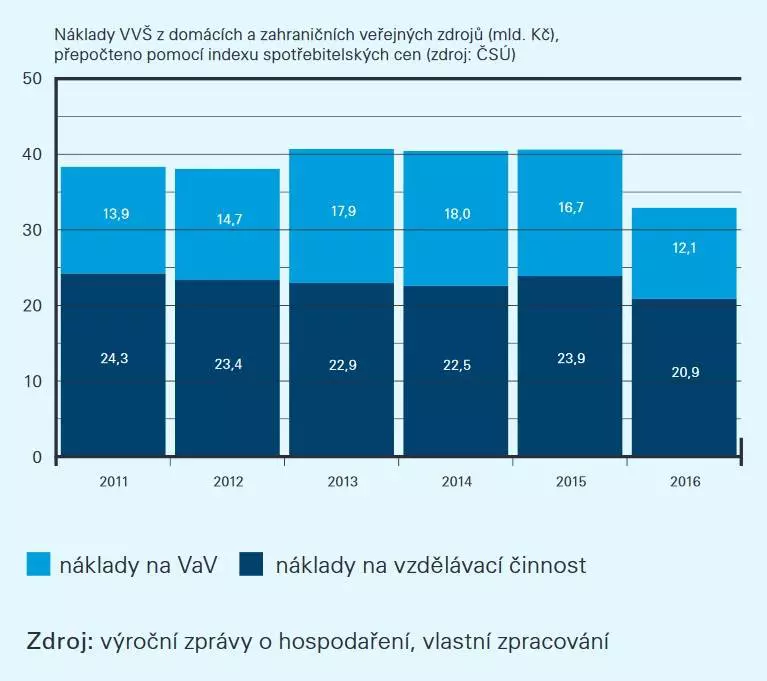

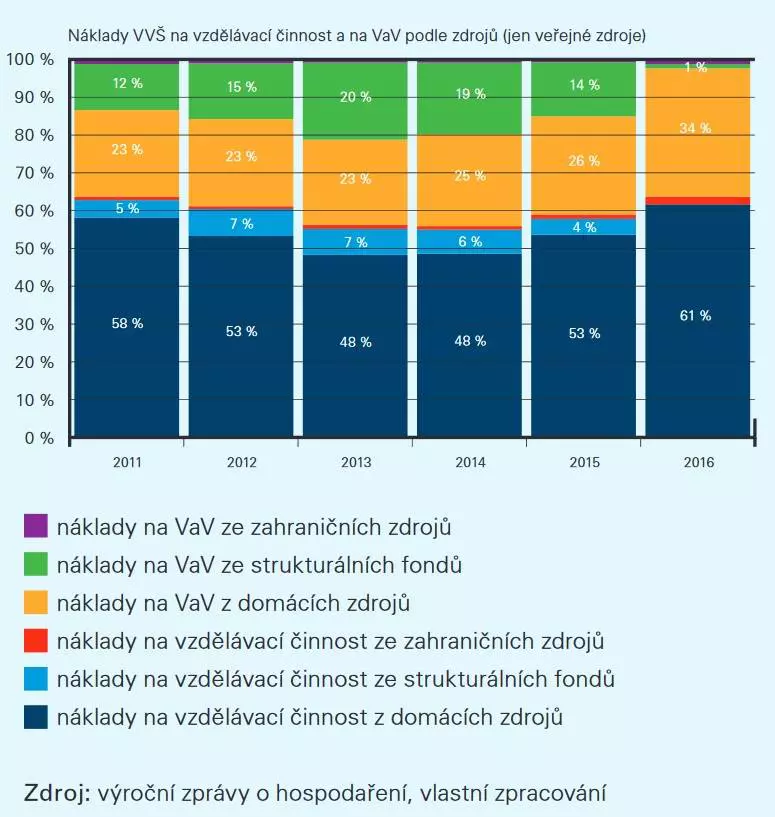

Je třeba si uvědomit, že v letech 2011 až 2015 prostředky ze strukturálních fondů, především z Operačního programu Výzkum a vývoj pro inovace (OP VaVpI), výrazně podpořily výdaje na VaV českých veřejných vysokých škol. Mezi roky 2015 a 2016 došlo k propadu výdajů na VaV, a to jednoznačně nečerpáním prostředků z operačních programů, pro VVŠ především z Operačního programu Výzkum, vývoj a vzdělávání (OP VVV). Jak je zřejmé z grafu 9, mezi roky 2015 a 2016 klesly celkové náklady VVŠ na vzdělávací činnost a na výzkum a vývoj o 19 % v přepočtených cenách, přičemž pokles v nákladech na VaV byl absolutně i relativně vyšší než v nákladech na vzdělávací činnost.

Růst podílu soukromých zdrojů na nákladech na VaV (ilustrovaný na grafu 8) je z důvodu výše popsaného poklesu celkových nákladů na VaV v roce 2016 nutné posuzovat obezřetně, protože pokles celkových nákladů mohl být hlavním faktorem růstu. Je možné předpokládat, že v následujících letech dojde k výrazně vyššímu čerpání prostředků na VaV z operačních programů, zejména OP VVV; teprve potom bude nezpochybnitelné, zda podíl soukromých zdrojů, který je zde hypoteticky přisouzen vlivu nově vzniklých center VaV, opravdu dále roste.

Pro posouzení typu projektů smluvního výzkumu by bylo zajímavé zjistit, jaký byl průměrný výnos na jeden projekt smluvního výzkumu v doplňkové činnosti. Z hodnoty průměrného výnosu by bylo možné posoudit, zda se jedná spíše o malé projekty řešící vesměs krátkodobé, okamžité problémy firem nebo o dlouhodobé projekty, kterými podnikatelský sektor buď řeší inovační, nebo dokonce koncepční změny. Údaje o počtu zakázek ve smluvním výzkumu nejsou veřejně dostupné. Zde je možné pouze uvést více než 10 let starý příklad VŠCHT Praha, kterou jsem v letech 2002 až 2006 řídil. V letech 2004 až 2006 kolísaly průměrné výnosy na 1 zakázku mezi 31 tis. a 38 tis. Kč.

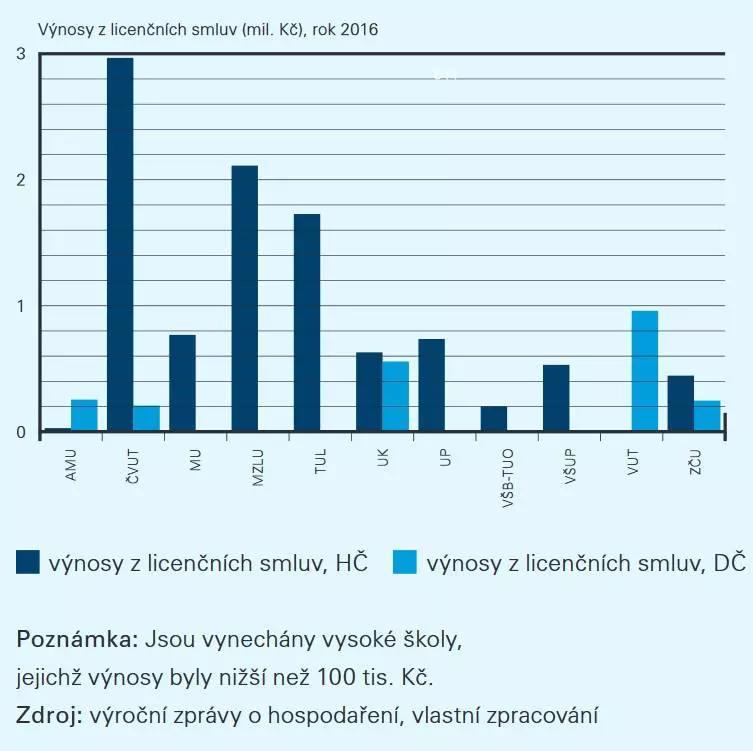

Výnosy českých VVŠ z licenčních smluv (viz graf 11) jsou nízké. Celkové výnosy z licenčních smluv v hlavní a doplňkové činnosti za všechny VVŠ dosáhly v roce 2016 hodnoty 12,5 mil. Kč, v roce 2012 byly zhruba 7 mil. Kč. Je možné spekulovat, co je příčinou nízkých výnosů z licenčních smluv. Svědčí to o nízké aktivitě vysokých škol. v oblasti transferu znalostí, o nízké atraktivitě chráněných výsledků výzkumu a vývoje, o nízké inovační aktivitě českých podniků, které mají zájem licence zakoupit a realizovat? Odpověď vyžaduje hlubší analýzu, která byla mimo rámec tohoto článku.

Graf 9: Náklady VVŠ na vzdělávací činnost a na výzkum a vývoj z domácích a zahraničních veřejných zdrojů

Graf 9: Náklady VVŠ na vzdělávací činnost a na výzkum a vývoj z domácích a zahraničních veřejných zdrojů

Graf 10: Podíly nákladů na vzdělávací činnost a na VaV českých VVŠ podle zdrojů

Graf 10: Podíly nákladů na vzdělávací činnost a na VaV českých VVŠ podle zdrojů

Graf 11: Výnosy z licenčních smluv v hlavní (HČ)a doplňkové činnosti (DČ) VVŠ v roce 2016

Graf 11: Výnosy z licenčních smluv v hlavní (HČ)a doplňkové činnosti (DČ) VVŠ v roce 2016

Autor: Vlastimil Růžička

Text je zkrácenou verzí článku, který vyšel v časopise Technologického centra AV ČR ERGO (14/01)

- Autor článku: ne