V roce 2019 celkové výdaje na výzkum a vývoje (VaV) v Česku meziročně vzrostly o 8,8 miliardy korun a podruhé v řadě překonaly stomiliardovou hranici. Podniky, stát a EU investovaly celkem do výzkumu a vývoje prováděném na českém území 111,6 miliardy korun.

Podobně jako ve většině vyspělých zemí, i v Česku hrají významnou roli v oblasti výzkumu a vývoje podniky. Nachází se mezi nimi nejen nejvíce subjektů, kde se výzkumná a vývojová činnost provádí, ale vynaloží se zde na tuto činnost i nejvyšší finanční částka a pracuje zde nejvíce výzkumných a vývojových pracovníků. V roce 2019 to bylo téměř 45 tisíc osob (po přepočtení na plné pracovní úvazky – FTE), což je o třetinu více než ve vládním a vysokoškolském sektoru dohromady.

Ve stejném roce bylo v soukromých firmách v Česku investováno do výzkumu z různých zdrojů bezmála 67 miliard korun, tedy 60 % celkových výdajů na VaV v ČR. Za průměrným desetiprocentním růstem podnikatelských výdajů, který trvá od roku 2010, stojí především soukromé podniky pod zahraniční kontrolou, u nichž se výdaje za uplynulých deset let zdvojnásobily.

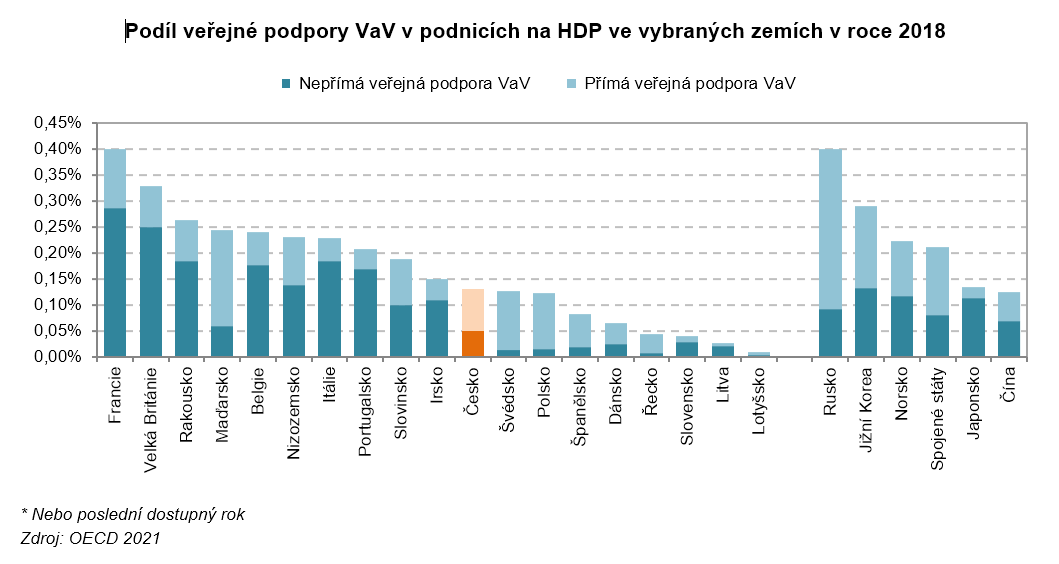

Stát se vyšší firemní výdaje do výzkumu snaží motivovat buď přímo, prostřednictvím dotací, nebo takzvanou nepřímou veřejnou podporou, tedy daňovými odpočty. Globálně hrají právě daňové odpočty na výzkum a vývoj v inovačních ekonomikách stále významnější roli – v roce 2019 je mohly využít podnikatelské subjekty ve 22 zemích Evropské unie a v rámci zemí OECD tvořila nepřímá veřejná podpora polovinu celkových národních veřejných prostředků vynaložených na podporu firemního výzkumu.

Mezi země s vysokým podílem nepřímé veřejné podpory výzkumu a vývoje v podnicích patří například Francie, Velká Británie, Rakousko, Belgie, Itálie či Portugalsko. Naopak přímou veřejnou podporu podnikového výzkumu formou dotací v Evropě upřednostňují zejména Maďarsko, Švédsko nebo Polsko.

Nepřímá veřejná podpora výzkumu a vývoje v Česku

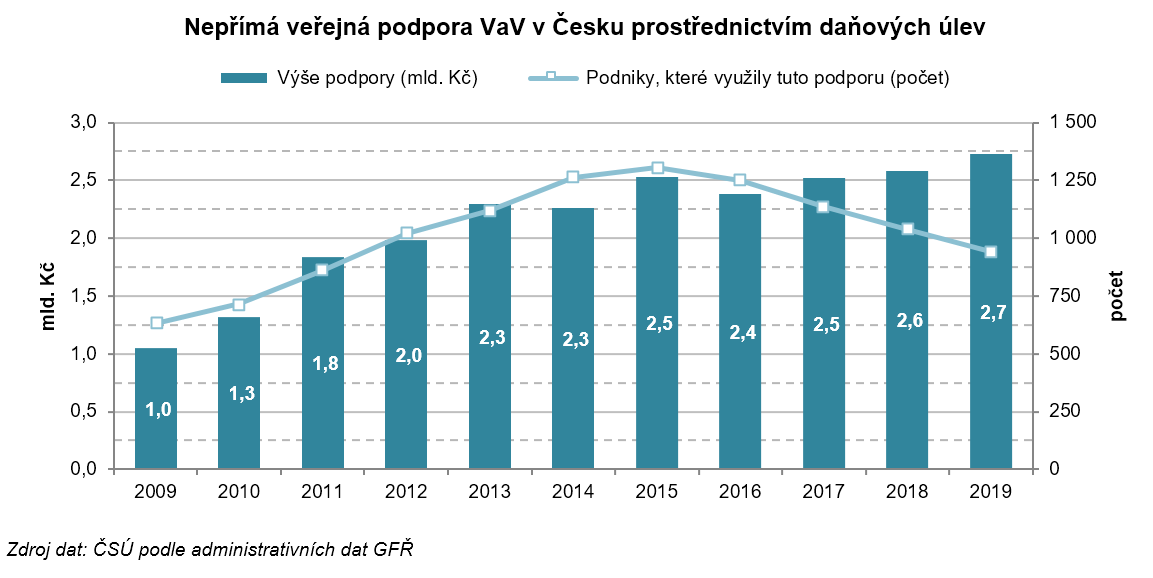

Instrument nepřímé veřejné podpory výzkumu a vývoje byl v České republice zaveden v roce 2005, kdy podniky provádějící výzkum a vývoj mohly poprvé odečíst své náklady související s realizací projektů od základu daně z příjmu. Od roku 2005 počet soukromých podniků, které pro své výzkumné a vývojové činnosti využily daňovou podporu, kontinuálně rostl až na 1306 podniků v roce 2015. Od tohoto roku již počet podniků využívajících nepřímou podporu VaV setrvale klesá. V roce 2019 uplatnilo daňový odečet na VaV 940 podniků, což bylo téměř o sto podniků méně než v předchozím roce.

Díky uplatněným a uznaným daňovým odpočtům ušetřily v roce 2019 soukromé firmy přibližně 2,7 miliardy korun. Nepřímá podpora tak tvořila necelou třetinu z 8,3 miliardy korun veřejné podpory, kterou na svou výzkumnou a vývojovou činnosti podniky v Česku získaly ze státního rozpočtu a zdrojů EU.

Od roku 2017 se i přes klesající počet podniků, které pro svůj výzkum a vývoj využily nepřímou podporu, zvyšoval objem odečtených výdajů a tím i částka uplatněné daňové podpory VaV. V průměru na jeden podnik připadal v roce 2019 odečet v rekordní výši 15,3 mil. Kč. Oproti roku 2018 se odečet na jeden podnik zvýšil v průměru o 2,2 mil. Kč. Celkový podíl nepřímé podpory na financování soukromého výzkumu se i přesto od roku 2015 pomalu snižuje, a to z 5,5 % na 4,1 % v roce 2019.

Podniky nemusely své výdaje na VaV uplatnit v daňovém přiznání pro daný rok, kdy jim výdaje na VaV vznikly, ale mohly buď celé, nebo jejich část převést do dalšího roku a uplatnit odečet později – nejpozději však do tří let od jejich vzniku. V roce 2019 převedlo část výdajů na VaV k pozdějšímu uplatnění 387 podniků.

Počet domácích podniků provádějících VaV je výrazně vyšší než těch pod zahraniční kontrolou. V posledních pěti letech na jeden takový podnik pod zahraniční kontrolou připadaly tři podniky domácí. I v případě nepřímé podpory VaV proto tuto možnost častěji využívají domácí podniky než ty pod zahraniční kontrolou. Pokud se však zaměříme na objem financí, pak jsou na tom jednoznačně lépe podniky pod zahraniční kontrolou, které v roce 2019 ukrojily 67 % z celkové nepřímé veřejné podpory VaV. Domácí podniky naopak využívají, oproti podnikům pod zahraniční kontrolou, v mnohem vyšší míře přímou veřejnou podporu. Z důvodů exkluzivity pak nemohou využít na výzkumné a vývojové projekty podpořené přímo ze státního rozpočtu nebo ze zdrojů Evropské unie zároveň podporu nepřímou.

Ucelený obraz o aktuálním stavu a dlouhodobém vývoji nepřímé veřejné podpory výzkumu a vývoje v České republice poskytuje nová publikace ČSÚ.

Autor: Vědavýzkum.cz (JS)

Zdroj: Český statistický úřad