V roce 2018 výdaje na výzkum a vývoj v Česku meziročně vzrostly o 12,3 miliardy korun a poprvé překonaly stomiliardovou hranici. Podniky, stát a EU investovaly celkem do VaV prováděného na území našeho státu 102,8 mld. Kč. Z této částky připadlo téměř 60 % na výdaje za VaV provedený v soukromých podnicích. V absolutním vyjádření soukromé firmy, ať už ze svých či veřejných zdrojů, na tuto činnost vynaložily celkem 61 mld. Kč. Z této částky si soukromé firmy financovaly z vlastních či jiných soukromých zdrojů 92 %, zbylých 5 mld. Kč připadalo na přímou podporu ze zdrojů veřejných, a to domácích i zahraničních.

Celková veřejná podpora, která v roce 2018 směřovala do VaV soukromých podniků činila 7,6 mld. Kč, oproti roku předchozímu se zvýšila téměř o jednu miliardu a po pěti letech, kdy veřejné výdaje do VaV soukromých podniků plynule klesaly, tak došlo k nárůstu. Rovných 80 % (6,1 mld. Kč) z této částky pocházelo od českého státu, který soukromé podniky podporuje jednak formou přímé podpory ze státního rozpočtu ČR, která v roce 2018 dosáhla 3,5 mld. Kč a pak také formou nepřímé podpory prostřednictvím daňových odpočtů výdajů na VaV od základu daně z příjmu, což bylo 2,6 mld. Kč. Zbylých 1,5 mld. Kč směřujících na VaV v soukromých podnicích z veřejných zdrojů mělo původ v zahraničí, jednalo se zejména o Evropské strukturální a investiční fondy.

Pokud se podíváme na delší časový úsek, zjistíme, že za posledních deset let bylo na VaV v soukromých podnicích ze státního rozpočtu vynaloženo ve formě přímých dotací celkem 40 mld. Kč. Díky daňových odpočtům na výzkumné a vývojové projekty ušetřily v tomto období soukromé firmy dalších 22 mld. Kč a ze zdrojů EU k nim doputovalo 12 mld. Kč. Celkově tak soukromé firmy od roku 2008 získaly z veřejných zdrojů na svoji výzkumnou a vývojovou činnost téměř 74 mld. Kč.

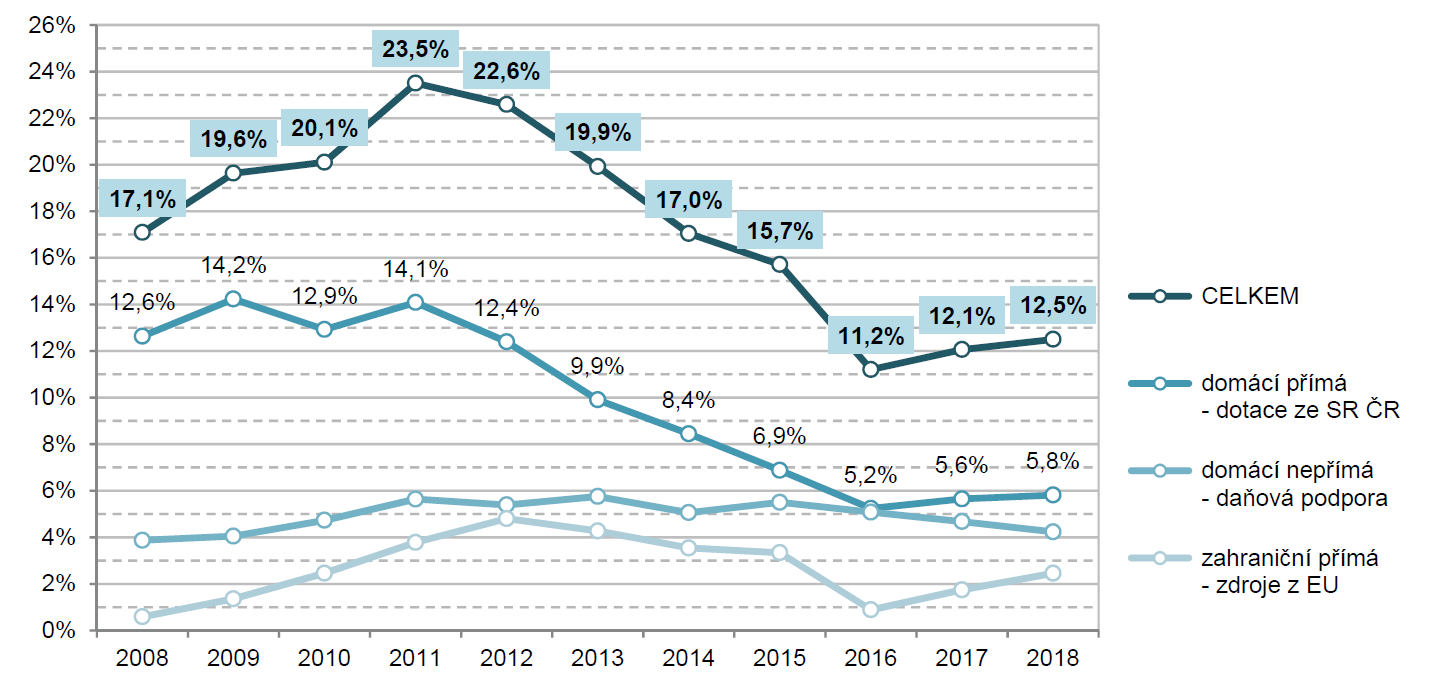

GRAF 1: Podíl veřejných zdrojů na financování VaV v soukromých podnicích v Česku (v %)

Zdroj dat: ČSÚ podle administrativních dat GFŘ, ČSÚ – Šetření o VaV (VTR 5-01)

Z grafu 1 je patrné podílové zastoupení celkové veřejné podpory VaV a jejích jednotlivých typů na celkových výdajích na VaV v soukromých podnicích. Výzkum a vývoj v soukromých podnicích byl v roce 2018 z veřejných zdrojů financován z 12,5 %, přičemž 10 % připadalo na zdroje domácí a 2,5 % na zdroje zahraniční. Podíl přímé veřejné podpory VaV začal v roce 2012 klesat. V roce 2016 došlo k vyrovnání podílů přímé (rozpočtové) podpory VaV a nepřímé (daňové) podpory VaV. V roce 2017 se změnil negativní trend a přímá veřejná podpora VaV opět začala růst. Zvýšil se i podíl této podpory VaV na celkových výdajích na VaV. Naopak, i přes to, že v absolutních hodnotách nepřímá podpora stále narůstá, v hodnotách podílových dochází k jejímu poklesu. V roce 2018 se podíl daňové podpory VaV na výdajích na VaV v soukromých podnicích snížil na 4,2 % (z 5,1 % v roce 2016 a 4,7 % v roce 2017).

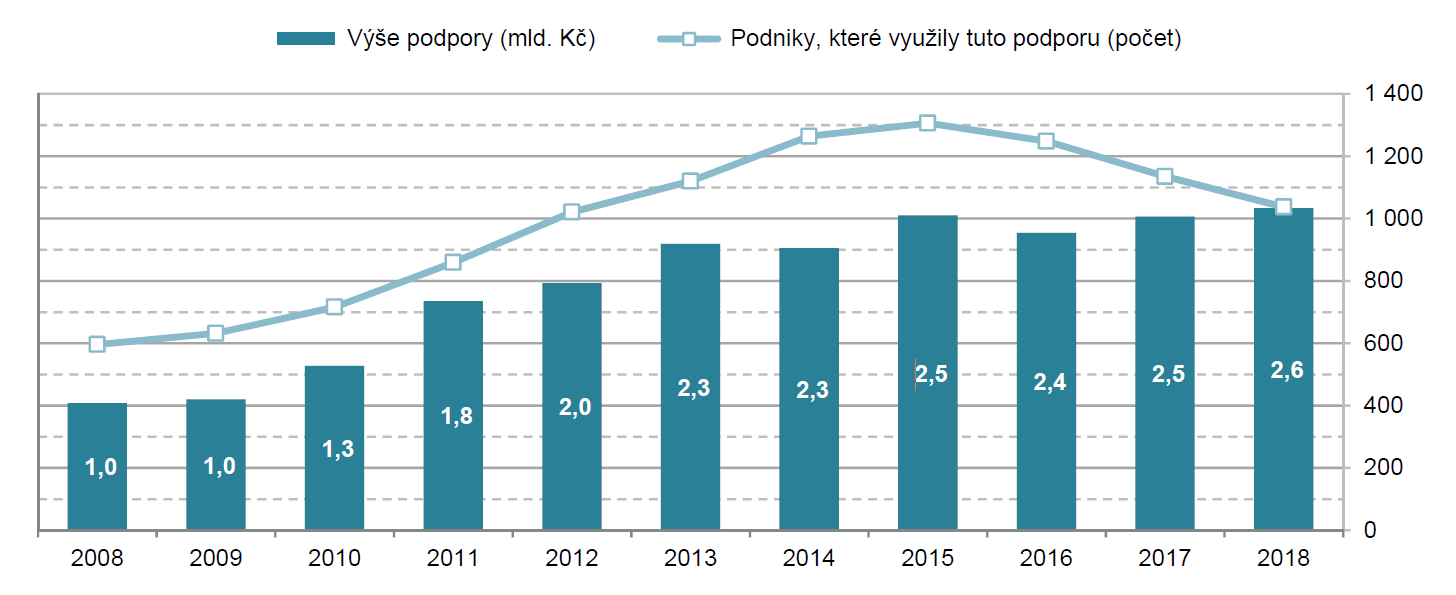

Instrument nepřímé veřejné podpory výzkumu a vývoje byl v České republice zaveden v roce 2005, kdy podniky provádějící výzkum a vývoj mohly poprvé odečíst své náklady (výdaje) související s realizací VaV projektů od základu daně z příjmu. V období let 2005 až 2015 počet soukromých podniků, které pro své výzkumné a vývojové činnosti využily daňovou podporu VaV kontinuálně rostl. Pokud v roce 2005 využilo odečet výdajů na VaV celkem 454 podniků, pak v roce 2015 jich bylo již 1 306. Rostoucí trend skončil právě v roce 2015 a od tohoto roku již počet podniků využívajících nepřímou podporu VaV plynule klesá, v roce 2018 uplatnilo daňový odečet na VaV 1 037 podniků.

GRAF 2: Nepřímá veřejná podpora VaV v Česku prostřednictvím daňových úlev Zdroj dat: ČSÚ podle administrativních dat GFŘ

Zdroj dat: ČSÚ podle administrativních dat GFŘ

S narůstajícím počtem podniků využívajících nepřímou veřejnou podporu VaV rostly rovněž i souhrnné odečtené výdaje na VaV, i když nikoliv kontinuálně jako v případě ukazatele počtu soukromých podniků využívajících daňovou podporu VaV. Po roce 2010, kdy se daňová sazba právnických osob ustálila na hodnotě 19 %, rostla výše nepřímé veřejné podpory VaV nepřetržitě až do roku 2013, následně přichází trend střídání poklesů (roky 2014, 2016) a nárůstů (roky 2015, 2017). V roce 2017 sice poklesl počet soukromých podniků, které pro svůj výzkum a vývoj využily nepřímou podporu VaV, ale zvýšil se objem odečtených výdajů na VaV a tím i částka uplatněné daňové podpory VaV.

Stejně jako v roce 2017 tomu pak bylo i v roce 2018, kdy i přes pokles počtu soukromých podniků využívajících nepřímou podporu VaV se i nadále zvyšoval objem odečtených výdajů na VaV. V roce 2005 byly od základu daně v daňových přiznáních podniků odečteny výdaje na VaV v souhrnném objemu 3,2 mld. Kč, čímž byla získána nepřímá veřejná podpora VaV v hodnotě 819 mil. Kč. Naproti tomu v roce 2018 dosáhly odečtené výdaje 13,6 mld. Kč. Při dané sazbě daně právnických osob činila výše nepřímé veřejné podpory VaV 2,6 mld. Kč. Srovnáme-li hodnotu s rokem 2017, vzrostla podpora o 61 mil. Kč. Za období let 2008 až 2018 ušetřily soukromé podniky díky daňové podpoře VaV částku 21,7 mld. Kč. V průměru na jeden podnik připadal v roce 2018 odečet ve výši 13,1 mil. Kč a nepřímá podpora dosahující 2,5 mil Kč.

Více informací je k dispozici v publikaci ČSÚ Nepřímá veřejná podpora výzkumu a vývoje v ČR za rok 2018.

Zdroj: Český statistický úřad